橫空出世!聚光燈下的顆粒硅,能否靠“降本增效”一戰成名

一、聚光燈下,顆粒硅站上舞臺中央

1.高耗能的產業一環

限電年年有,今年特別嚴。

電力需求側和供給側的嚴重失衡,終究是帶來了一紙能耗雙控文件,仿佛是一夜間,全國高耗能和高排放企業站在了風口浪尖——限電限產、電價上調,雙重夾擊。

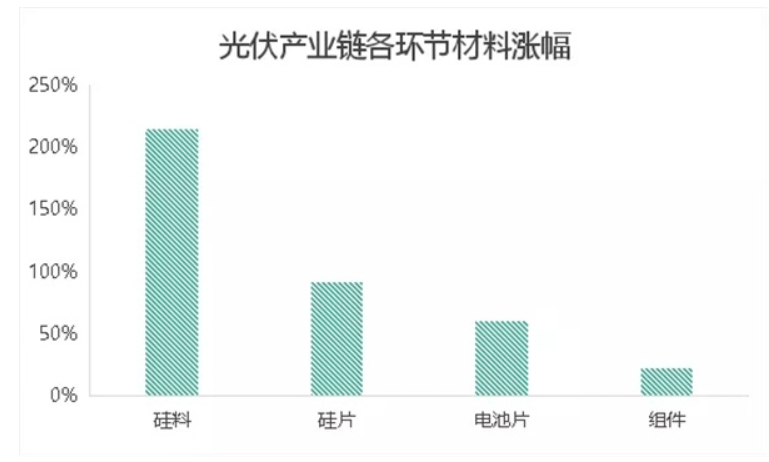

這浪尖上站著的,就有光伏產業的多晶硅料生產廠家。他們每生產1噸硅料,就需要耗費5-6萬度電,這是什么概念?要知道,公認的“耗能大頭”電解鋁產業,每噸電解鋁的耗電量也不過1.35萬度。

產能縮減,成本上漲,導致硅料價格大幅提升,較去年同期已上漲了215%。其中單晶致密料已經從2020年7月的60元/kg,一路狂飚到現在的260元/kg。而供貨緊張則基本要到明年下半年才能有所緩解。

2.超節能的新星選手

11月11日,保利協鑫復牌,公布上半年凈利潤24.07億扭虧為盈,其關鍵“王牌”顆粒硅再度引起業內火熱關注。

在聚光燈之下,沒有什么比更節能、更低成本的硅料技術更吸引眾人的目光了!

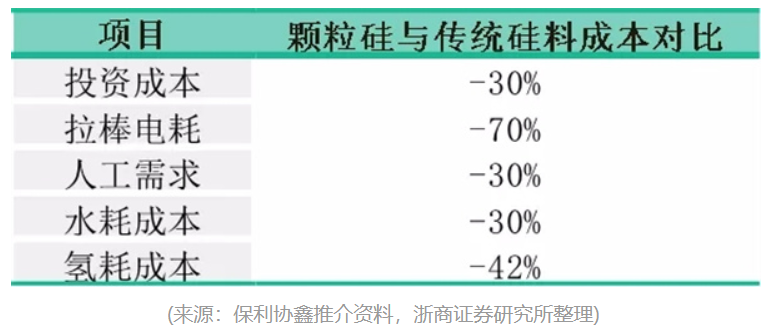

根據保利協鑫今年8月份的調研,與改良西門子法生產的柱狀多晶硅料相比,用硅烷法(FBR法)制成的顆粒硅,生產過程中可以使電耗降低30%、水耗降低30%、氫消耗降低42%、人員降低65%,生產成本總體降低30%。顆粒硅目前綜合成本3-3.5萬元/噸,棒狀硅綜合成本4-5萬元/噸,顆粒硅更具成本優勢。

不僅降本降耗,顆粒硅還“降碳排”。

保利協鑫能源半年報顯示,相較棒狀硅,每生產一萬噸顆粒硅將減少碳排放44.8萬噸,可節省燃煤16.64萬噸,相當于每年多種218.6萬棵樹。

在越發緊張的能耗雙控局勢下,選擇顆粒硅,將助力高耗能硅料企業更容易通過能耗指標、更順利地進行擴產。

3.廣闊的舞臺正在腳下

顆粒硅因其優異的節能降本屬性,正加速對傳統塊狀硅的替代。

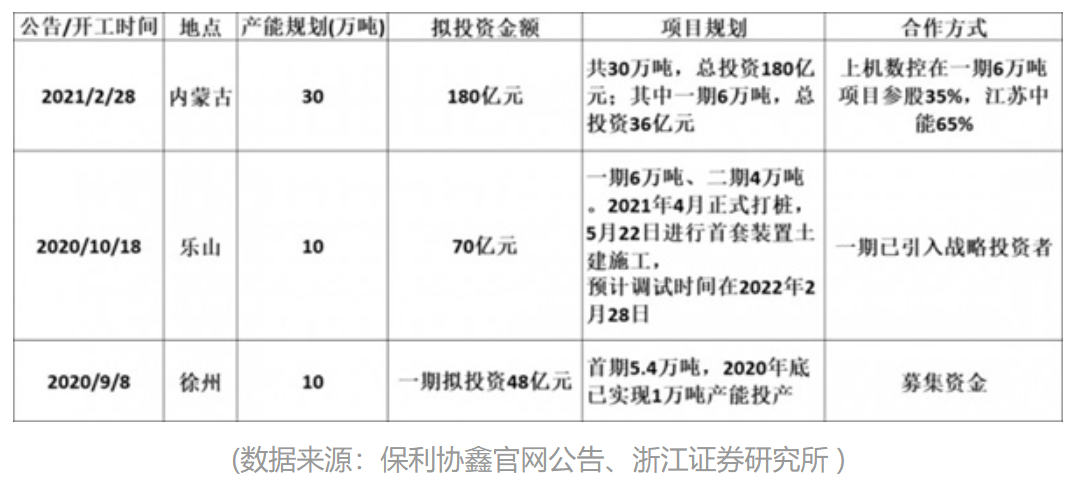

供給端方面,目前行業內,唯一掌握核心技術的協鑫顆粒硅。已實現萬噸級量產突破,并在徐州、樂山、內蒙形成了多個十萬噸級產能基地,規劃顆粒硅產能達50萬噸。此外據了解,鑒于當前巨大的需求,保利協鑫未來可能會進一步擴產。

需求端方面,目前隆基、中環、晶澳、雙良節能等硅片廠家紛紛“先下手為強”,顆粒硅采購數量已經接近65萬噸。

硅片企業總規模60萬噸級的采購,說明顆粒硅已經獲得市場認可,現在顆粒硅正處于大規模產業化的開端,未來顆粒硅的腳下將是一馬平川。

二、顆粒硅能否一“站”到底?

當然,面對現在仍是主流技術的改良西門子法,顆粒硅技術是否能夠在硅料技術的競技場上“一站到底”,更應考慮的是,傳統硅料價格回落以后,顆粒硅還能不能得到下游硅片廠商的青睞。

關鍵在于能否進一步拉開與傳統硅料的差距。

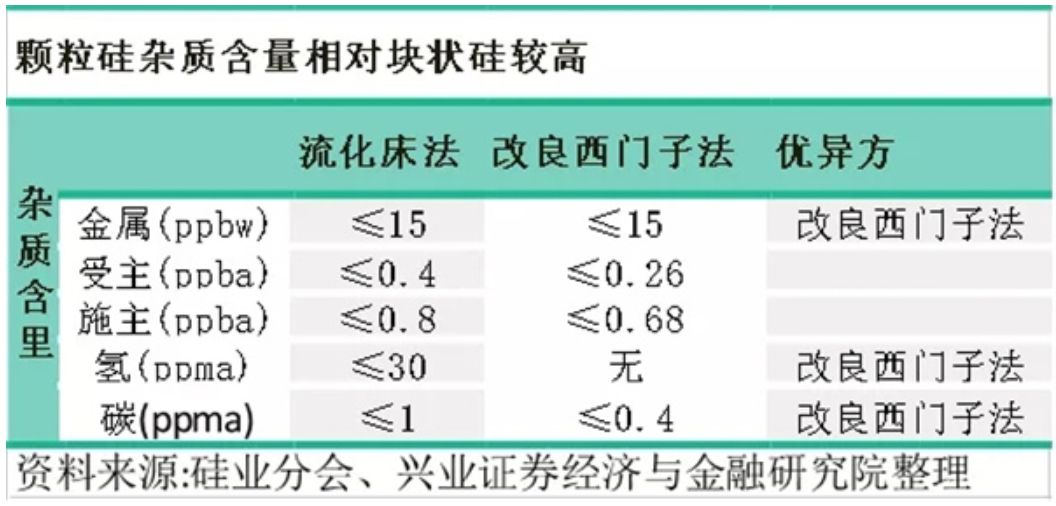

1.質量差距

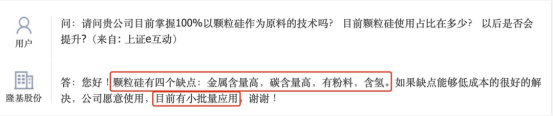

“硅片一哥”隆基股份曾在投資者互動平臺上表示,“顆粒硅仍有四個缺點:金屬含量高,碳含量高,有粉料,含氫。”

的確,顆粒硅單位體積小,暴露在外的表面積相比多晶硅更多,另外由于工藝特性顆粒硅內部晶格更為疏松,雜質更容易侵入。

而含氫量高則是由于流化床法自身的生產工藝原因,較高的含氫量可能導致“氫跳”現象,即在后端拉棒環節受熱容易生產跳硅,從而對拉棒的穩定性和質量產生不利影響。

因為雜質問題,目前下游的硅片客戶主要是“摻著用”——將少量顆粒硅摻雜進塊狀硅使用。

這就涉及到摻雜比例的問題了。在某種意義上,摻雜比例能達到多高,決定了顆粒硅未來在硅料市場的占比能有多大。

今年以來部分硅片廠陸續公布試用反饋,可以提供一定的參考。

上機數控在4月的調研中表示,“新投料里面用到70%甚至更高比例都是沒有問題的,還有45%的循環料,跳硅問題已經很少了,產品品質、生產方面都不錯。”

中環在今年6月的調研中指出,顆粒硅的運用比例能提高到50%以上,且對性能沒有影響。

晶澳則在今年8月的調研中表示:“大爐型的摻雜比例在40%以內,小爐型會高一些。”

綜合數據來看,上半年顆粒硅的摻雜使用表現都沒有什么問題。

但是仍然有進步的空間——100%使用顆粒硅仍然大規模地生產n型硅片。那么顆粒硅和傳統硅料的差距將大大拉近。同時,搭配顆粒硅更為優秀的電性能,將更加適合下一代N型電池技術,進而進一步搶占硅料市場。

2.成本差距

當然,未來顆粒硅能否完全取代西門子法,關鍵還是取決于成本。

可以推想,當硅料相對寬松后,兩種硅料核心比拼的就是成本。

雖然目前,根據保利協鑫的數據,顆粒硅生產成本總體降低30%,但業內顯然也有不同的聲音。

通威、大全和新特等硅料廠指出:“在硅料生產過程中,流化床法還原電耗大致6度左右,通威的西門子法40多度,兩者差異巨大。但是改良西門子法在生產過程中,會復產大量的蒸汽,解決了冷氫化的蒸汽的問題,而硅烷法是沒有的。因此,從綜合能耗看,兩種方法的不會差異特別大。”

同時,他們還指出,流化床法還原爐有個內膽,一套就是200萬,消耗很大,也會導致3000-4000元/噸的成本增加。

根據通威和大全的估算,顆粒硅的生產成本將在3.5萬元/噸左右。而通威2021年1月的調研數據顯示,其包頭一期的生產成本也已經達到了3.5萬元/噸的水平。

行業測算,顆粒硅的生產成本目前在35元/kg左右,而2021年1月大全的調研數據顯示,其新廠和老廠最好的月份成本是38元/kg人民幣以下,新廠就是36-37元/kg。

總體來看,顆粒硅當前的生產成本雖然優于西門子法的行業平均水平,但和行業先進產能相比優勢并不算大。可以預想,如果脫離傳統硅料緊缺的考慮,未來原有西門子法的廠商大概不會有太大的動力將產線切換為硅烷法。

顆粒硅要想顛覆西門子法硅料,接下來仍需要瞄準先進產能,進一步拉開成本差距。

三、未來拭目以待

節能低碳是顆粒硅最為突出的優勢,可以預見,這一優勢在中國節能減排的大勢下,將會被無限放大。顆粒硅初登舞臺,便引來政策長遠的利好。

但遙望未來,顆粒硅究竟是傳統硅料的補充,還是顛覆性的替代,還是要看質量和成本優勢能否再實現顯著提升。

差距拉得足夠開,威脅才能足夠巨大。

目前,顆粒硅的產能,在硅料環節的滲透率只有3%左右,未來進步的空間非常大。而顆粒硅諸多萬噸級別項目已經投產,成本能否繼續下降,我們拭目以待。

(文章來源:光伏盒子)