TOPCon技術(shù)發(fā)展加速引起光伏膠膜粒子需求結(jié)構(gòu)變化

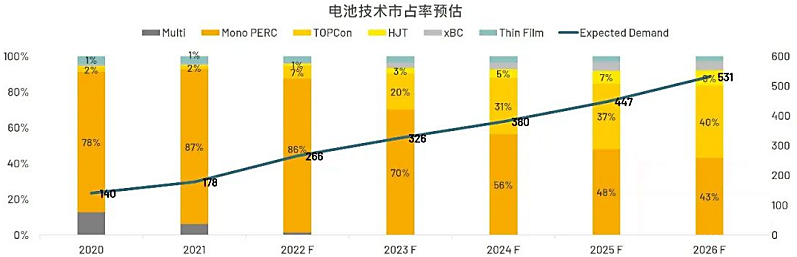

在碳中和的大背景下,世界各主要區(qū)域的能源政策環(huán)境趨于利好,全球可再生能源整體需求趨勢(shì)強(qiáng)勁,近年來(lái)光伏裝機(jī)整體呈現(xiàn)需求強(qiáng)勁、超預(yù)期發(fā)展的態(tài)勢(shì)。其中,技術(shù)的更新迭代是光伏行業(yè)能夠健康穩(wěn)定發(fā)展的動(dòng)力,PERC電池技術(shù)2015年開始嶄露頭角,2019年起首次超越BSF技術(shù)成為最主流的光伏電池技術(shù),雖然PERC電池技術(shù)仍將是未來(lái)2-3年主流的電池技術(shù),但是PERC電池越來(lái)越迫近其理論極限的事實(shí)終究說(shuō)明電池技術(shù)正面臨新的技術(shù)拐點(diǎn)。

TOPCon技術(shù)發(fā)展加速

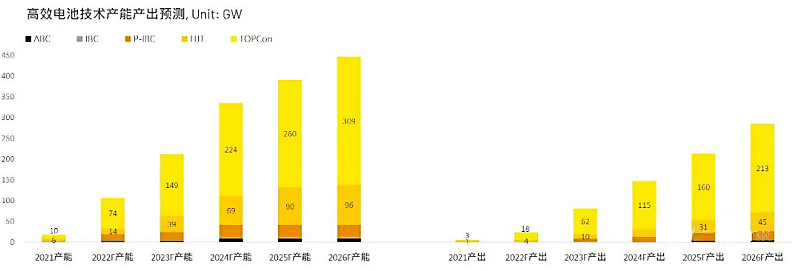

當(dāng)前PERC后的下一代電池技術(shù)討論主要集中在N型TOPCon和HJT以及XBC技術(shù),三種電池技術(shù)雖然不是非此即彼的關(guān)系,但是電池效率提升和成本降低的進(jìn)步速度將決定何種技術(shù)將率先占據(jù)PERC后產(chǎn)能擴(kuò)張的高點(diǎn)。其中,TOPCon憑借其同樣的高溫工藝,以及諸多工序與PERC兼容,更容易受傳統(tǒng)電池、組件廠商的青睞,截止2022年9月,宣稱布局TOPCon的產(chǎn)能已經(jīng)超過(guò)350GW,其中已落地的TOPCon產(chǎn)能已超過(guò)40GW。隨著晶科,通威、天合以及晶澳的進(jìn)一步TOPCon布局,截止2022年底,TOPCon名義產(chǎn)能將有望超過(guò)70GW。

實(shí)際出貨與市場(chǎng)占有率方面,隨著TOPCon的廣泛布局,尤其是頭部企業(yè)TOPCon產(chǎn)能產(chǎn)出增長(zhǎng)明顯,根據(jù)InfoLink的統(tǒng)計(jì),2022年TOPCon的出貨有望在20GW上下,相比過(guò)去一直維持在2-3GW出現(xiàn)了顯著提升,市場(chǎng)占有率將有望達(dá)到7%;2023年TOPCon的出貨將成長(zhǎng)至60GW左右,市場(chǎng)占有率將有望達(dá)到20%,2024年出貨將有望超過(guò)100GW從而實(shí)現(xiàn)市場(chǎng)占有率超過(guò)30%。

含POE成分膠膜與TOPCon技術(shù)適配性更佳

組件封裝是光伏產(chǎn)業(yè)鏈中的關(guān)鍵環(huán)節(jié),光伏行業(yè)的快速發(fā)展將帶動(dòng)膠膜需求快速增長(zhǎng)。EVA憑借較佳的光學(xué)性能、粘結(jié)性,成本相對(duì)低廉且適配P型電池組件結(jié)構(gòu)較佳,決定了過(guò)去十多年間 EVA 的性價(jià)比更好,占據(jù)主流份額。隨著TOPCon產(chǎn)能產(chǎn)出增長(zhǎng)明顯,其中,TOPCon電池與組件對(duì)防水性要求更高,而POE以其更好的水汽阻隔率與更好的耐候性能、抗PID等能力,與N型TOPCon有更好的適配性。例如當(dāng)前的TOPCon電池因正銀含鋁成分而對(duì)水汽更為敏感,需要膠膜有更強(qiáng)的阻水性;同時(shí)EVA材質(zhì)在光熱、濕熱等環(huán)境中可能會(huì)分解產(chǎn)生酸,進(jìn)而與玻璃發(fā)生反應(yīng)后腐蝕電池柵線,導(dǎo)致組件性能衰減。主要的N型組件公司都較早探索或?qū)爰働OE膠膜或含POE成分的膠膜作為封裝材料。

膠膜粒子供需

隨著全球光伏裝機(jī)量在今年攀升至近270GW,算上航運(yùn)、正常庫(kù)存等因素,預(yù)估2022年組件生產(chǎn)量將落在340GW左右,換算光伏膠膜粒子總需求約152萬(wàn)噸,其中EVA和POE粒子需求分別約127萬(wàn)噸和25萬(wàn)噸,按照2022年EVA和POE粒子供給約133萬(wàn)噸和31萬(wàn)噸,整體供需處于緊平衡狀態(tài)。

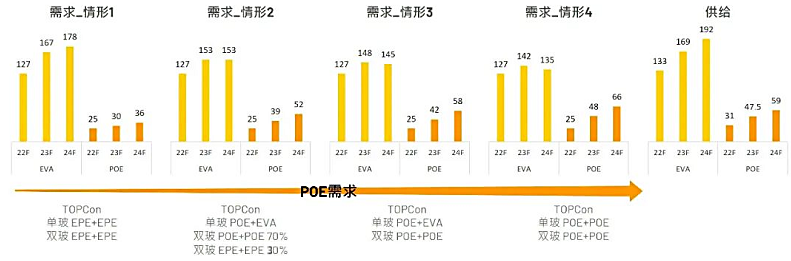

展望2023年和2024年,隨著全球組件中性需求預(yù)估上看326GW、380GW,總組件產(chǎn)出則在2023年預(yù)估超過(guò)400GW、2024年算上可能的庫(kù)存情況甚至組件總產(chǎn)量逼近500GW,加上TOPCon產(chǎn)能產(chǎn)出的不斷增長(zhǎng),POE粒子的需求將迎來(lái)快速增長(zhǎng)。實(shí)際生產(chǎn)中因各廠家TOPCon組件封裝膠膜選型稍有不同,分情形需求如下:

情形1:若TOPCon單雙玻正反面均使用EPE膠膜組合,該情形對(duì)POE粒子的需求最低,則2023年EVA和POE粒子的需求分別約167萬(wàn)噸和30萬(wàn)噸;2024年EVA和POE粒子的需求分別約178萬(wàn)噸和36萬(wàn)噸。該情形下,考慮2023年EVA粒子供給能力約169萬(wàn)噸,則EVA粒子在2023年供應(yīng)將非常緊張。

情形2:若TOPCon單玻組件均使用正面POE+背面EVA膠膜組合,70%雙玻組件正反面均使用純POE膠膜組合,30%雙玻組件正反面均使用EPE膠膜組合,則2023年EVA和POE粒子的需求分別約153萬(wàn)噸和39萬(wàn)噸;2024年EVA和POE粒子的需求分別約153萬(wàn)噸和52萬(wàn)噸。該情形下,EVA粒子在2023年供應(yīng)偏緊而POE粒子在2024年供應(yīng)偏緊。

情形3:若TOPCon單玻組件均使用正面POE+背面EVA膠膜組合,雙玻組件均使用純POE膠膜組合,則2023年EVA和POE粒子的需求分別約148萬(wàn)噸和42萬(wàn)噸;2024年EVA和POE粒子的需求分別約145萬(wàn)噸和58萬(wàn)噸。該情形下,考慮2023年和2024年P(guān)OE粒子供給分別約47.5萬(wàn)噸和59萬(wàn)噸,則2023年P(guān)OE粒子供應(yīng)偏緊,2024年P(guān)OE粒子供應(yīng)將非常緊張。

情形4:若TOPCon單雙玻正反面均使用純POE膠膜組合,該情形對(duì)POE粒子的需求最高,則2023年EVA和POE粒子的需求分別約142萬(wàn)噸和48萬(wàn)噸;2024年EVA和POE粒子的需求分別約135萬(wàn)噸和66萬(wàn)噸,該情形下,POE粒子供給在2023年和2024年將均出現(xiàn)缺口。

從各TOPCon組件廠商了解到,實(shí)際膠膜選型較靠近情形2和情形3,則2023年EVA粒子需求約148-153萬(wàn)噸,POE粒子需求約39-42萬(wàn)噸;2024年EVA粒子需求約145-153萬(wàn)噸,POE粒子需求約52-58萬(wàn)噸。結(jié)合EVA粒子和POE粒子的供給能力,2023年EVA和POE粒子供應(yīng)均處于緊平衡狀態(tài);2024年EVA粒子供應(yīng)開始出現(xiàn)過(guò)剩而POE粒子供應(yīng)將開始緊張。

POE憑借更優(yōu)異的水汽阻隔能力和離子阻隔能力已證實(shí)更適配N型組件產(chǎn)品。鑒于當(dāng)前POE粒子的供應(yīng)仍依賴于陶氏、LG、三井等企業(yè),后續(xù)POE粒子供給能力的增長(zhǎng),也主要依賴于上述企業(yè)POE粒子產(chǎn)能切換給光伏行業(yè),而國(guó)產(chǎn)POE的量在2024年后才能慢慢釋放,若N型產(chǎn)品滲透率進(jìn)一步上升,或者海外POE廠商未能按照預(yù)期供應(yīng)POE粒子給光伏行業(yè),將有可能出現(xiàn)POE供應(yīng)不足的局面或者組件廠商不得不更多使用共擠膠膜的方案去替代純POE膠膜方案。

(文章來(lái)源:PVInfoLink)

|

COPYRIGHT ? 2018-2020. 深圳市捷佳偉創(chuàng)新能源裝備股份有限公司,All Rights Reserved