2023光伏市場三大趨勢

2022年伴隨著能源危機及烏俄戰爭的影響,再生能源安裝量出現超乎預期的快速增長,其中又以光伏的增長最為明顯。根據InfoLink Consulting供需數據庫統計,2022年全球光伏需求最終達到278GW,對比2021年178GW有100GW的增量,年增率高達56%。

2023年光伏需求與供給兩端都出現較大的轉折,以下盤點2023年光伏產業三大趨勢:

需求年增減緩

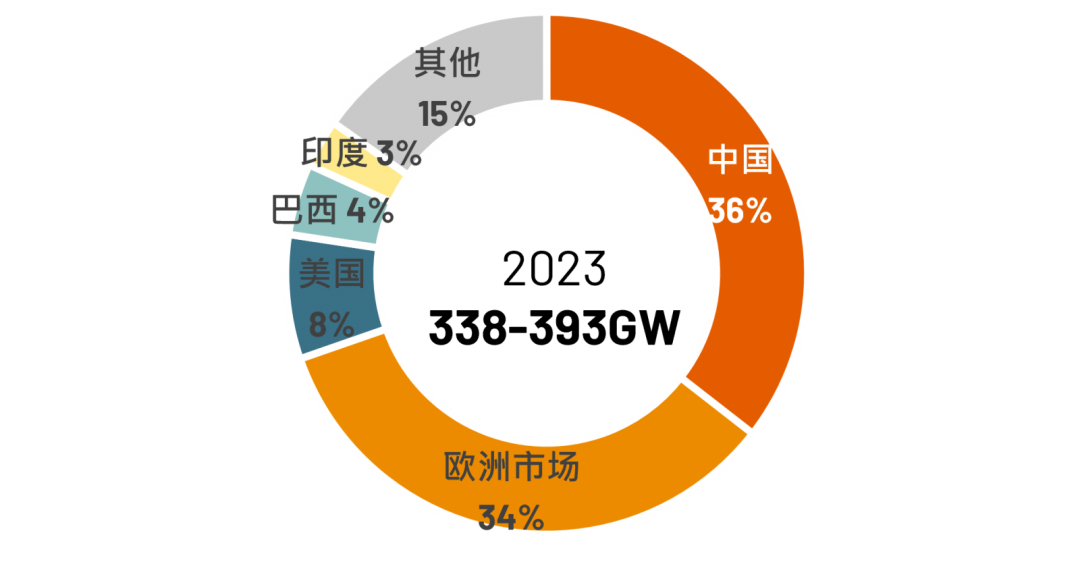

2022年中國與歐洲各自達到了約90GW的需求量,為2022年需求大幅增長的最大動能。而2023年全球經濟彌漫較悲觀的氛圍,從需求熱區歐洲在2022Q4需求減緩的跡象已可看出端倪。今年仍將是中國、歐洲兩大市場為需求的重點支撐,預期各都將占據超過1/3的全球需求份額,推升全年需求上看338-398GW,然而在去年需求整體基期大幅提高的情況下,預期今年年增率相較去年稍有衰退。

季度的需求分配方面,在印度、日本較無過往財年結束前的大量搶裝潮之后,近年一季度一向是較平淡的時節,但在去年底至今年Q1組件價格大幅度下降后,二季度有機會吸引終端需求開始拉動。而三季度為傳統歐美需求旺季、四季度有中國需求搶裝潮,下半年需求約占據全年需求57%。

圖:全球需求預測

Source: InfoLink Consulting Database

供應鏈價格下行 利潤重分配

火熱的光伏需求吸引了供應鏈各環節的快速擴張,2022年底光伏主供應鏈硅料、硅片、電池、組件的有效產能都已達到500GW以上,對應今年不超過400GW的需求已是相當寬裕。再加上今年每季度各環節都仍有大量的新擴產計劃落地,全年各環節都仍會增加200GW以上的全新產能,供應鏈從供不應求轉變回供過于求讓價格競爭是勢在必行。

在去年的高額利潤下,2023年硅料既定的擴產計劃都會在年內投放,產量逐月繼續攀升導致過剩。因此硅料價格雖然在一季度出現超跌反彈的短期波動,但2023年硅料價格將逐步回歸理性。全年雖仍有部分時節會因為檢修等供給波動出現價格的短期震蕩,但大抵呈現逐月緩降的趨勢。與硅料價格呈現強相關的硅片價格也將呈現相同趨勢,議價話語權開始過渡到下游電池與組件環節。

組件方面,四大垂直整合龍頭廠商在2022都實現超過40GW的全年出貨,且彼此出貨量相當接近,另外也有如通威、一道等過去組件產能規模不大的廠家急起直追角逐進入TOP10的地位,在需求年增率減緩而擴產速度仍快的情況下,競爭格局愈發激烈,導致去年底至今年一季度組件價格的快速下探。整體來看,Q1組件價格大幅下探后有望帶動小幅拉貨,使得二季度組件價格有機會較為穩定。而下半年跨入需求旺季,三季度預期僅會小幅反應上游跌價呈現緩和下行的趨勢,預期全年平均價格約會落在每瓦0.21元美金上下。

N型市占快速增長

2022年TOPCon落地產能和出貨分別超過80GW和16GW,對比HJT落地產能和出貨分別達到約13GW和3GW,顯示歷經多年的“誰是PERC下一代的主流電池技術”討論,最終龍頭廠商大多選擇工藝可以自PERC接軌、且成本能夠貼近PERC的TOPCon技術作為后續的主要擴產規劃。N型產能的快速增長終于帶來了N型市占率的提升,2022年全年N型高效產品出貨約20GW,市占率超過7%。

在N型將成為新一代主流技術的時機已成熟的情況下,各大廠商再度投入大量資金布局新一代電池技術。截至目前宣稱布局高效電池技術的產能已突破1100GW,根據InfoLink盤點,2023年底TOPCon名義產能將有望超過400GW,TOPCon的快速增長,以超預期的速度加速對PERC產能的替代,2023年TOPCon市占率將一舉超過25%,為新一代電池技術開啟新的篇章。

盡管TOPCon在產能與產出都將在今年出現驚人的擴張,但HJT與背接觸技術的產能與產出也仍持續增長。在HJT方面,今年出貨有望實現10GW+,關于背接觸電池,中國龍頭廠家的大型擴產已逐步落地,背接觸電池將由以往主要為Maxeon一支獨秀,轉變為中國廠商出貨快速增長,預估2023年背接觸電池組件出貨有望挑戰15GW。

(文章來源:InfoLink)