TOPCon產能爆發式增長加速P/N技術迭代

2022年被視為N型電池技術發展的元年,據InfoLink統計,截止2022年底,TOPCon和HJT落地產能分別達到81GW和13GW,產能已頗具規模,而組件出貨方面也分別達到約16GW和3GW。考慮市場仍有約1GW的xBC出貨,2022年N型總出貨已經達到約20GW,N型組件總出貨占比已經達到約7%。

N型技術中TOPCon已經證實其已經具備和PERC相當甚至更佳的盈利能力,在P轉N型的技術迭代窗口期,傳統光伏廠商紛紛大刀闊斧進行產能擴張以鞏固其市場地位,新入局者也希望憑借無歷史包袱的優勢快速產能布局以奠定自己的市場份額。截止2023年2月,宣稱布局高效電池技術的產能已突破1100GW,其中超過850GW的新增產能選擇TOPCon技術。

TOPCon發展現狀

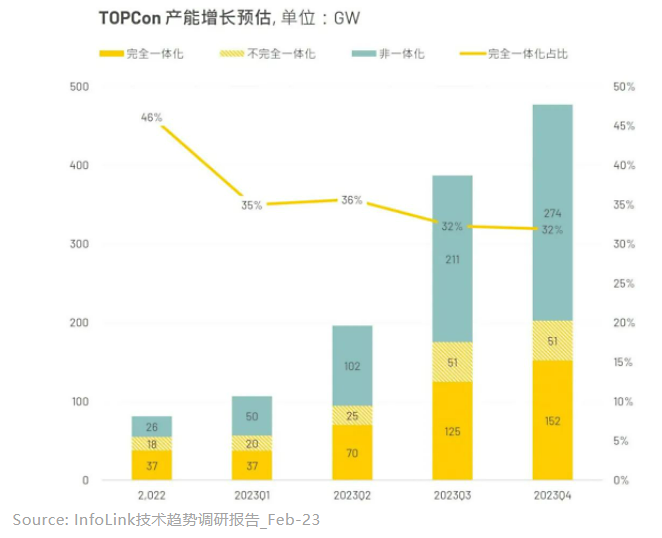

據InfoLink統計,2023年底TOPCon名義產能將有望達到477GW,意味著2023年底TOPCon電池產能規模將與存量的PERC電池產能相當。2022年僅晶科具備10GW級別的TOPCon產能,但是到2023年底將有超過17家廠商具備10GW級別及以上的產能,另外,新入局廠商也將在2023年貢獻超過50GW的TOPCon產能。

效率部分,主流的TOPCon電池廠商均宣稱效率在25.0%附近,后續仍可通過疊加SE技術進一步實現0.2-0.3%的增益,然而從當前TOPCon M10雙玻組件144版型主流檔位570-575W來看,真實的效率仍在24.2%附近,高出PERC電池效率約1%。

良率部分,各家表現仍差異較大,雖然頭部企業已經實現和PERC相當的水平,但是多數廠商的良率仍在95%甚至95%以內徘徊,后續良率的提升也將是TOPCon廠商降本的第一要務。

海外擴產方面,2023年東南亞預計新增TOPCon電池21GW而印度也將增加6GW,其中天合在泰國2GW已處于產能爬坡階段。

TOPCon技術路線之爭

2022年及之前市場上的TOPCon產能主要以LPCVD路線以及中來主導的POPAID路線為主,其中LPCVD因為晶科和捷泰擴產規模最大導致LPCVD路線成為最主流的技術路線。雖然LPCVD路線技術成熟以及鈍化效果極佳,但是產能低以及較高的石英件成本讓行業并未放棄PECVD路線的研究,隨著通威和天合PECVD路線在效率和良率上的不斷突破,疊加PECVD產能高導致的潛在成本優勢,吸引越來越多的廠商擴產開始選擇該路線。

截止2023年2月,InfoLink基于在產和在建(設備招標完成)的326GW產能根據Poly沉積路線做了區分,其中LPCVD路線主要以晶科、捷泰、隆基為主,總占比約42%;而PECVD主要以通威、天合、上機、潤陽等為主,占比約52%;POPAID路線雖然具備成膜速度快和無繞度等優勢,但是板式設備Uptime偏低導致受眾群體仍較少。目前LPCVD路線正試圖從單槽單插升級到單槽雙插從而實現產能翻倍,預估LPCVD和PECVD的主流路線之爭將長期存在。

2023年TOPCon電池產量預估135GW

雖然TOPCon名義產能在2023年增長巨大,但是產能落地普遍靠后,主要原因為產能絕大多數為新增產能,基建與設備選型約需要3-6個月完成。另外,從設備陸續進場、調試、產能爬坡到完全產能釋放也至少需要3個月的時間。如此背景下,鑒于目前市場上已經開始出現因為高純石英砂短缺導致硅片供應緊張的現象,不可忽視的是硅片環節拉制N型硅棒單產低于P型,N型產出的增加將導致高純石英砂供應緊張加劇,另外,新增TOPCon產能較集中在23Q3釋放,或造成TOPCon非一體化企業在23H2 N型硅片供應不足等問題。預估2023年TOPCon電池環節的產出約135GW,而N型硅片能否供應充足將成為關鍵。

Source:InfoLink技術趨勢調研報告_Feb-23

備注:

1)完全一體化:硅片產能≥電池產能

2)不完全一體化:硅片產能<電池產能

3)非一體化:無硅片產能

P/N技術加速迭代

TOPCon產能快速增長的背景下,鑒于產能的落地時間以及產業鏈潛在的石英砂以及POE粒子失配問題,預估2023年TOPCon組件出貨約110GW,組件出貨占比約29%。進入2024年,TOPCon的產能將超過PERC,TOPCon將憑借更高的效率優勢加速PERC產品的替代,推升2024年N型產品的出貨占比將有望挑戰60%。

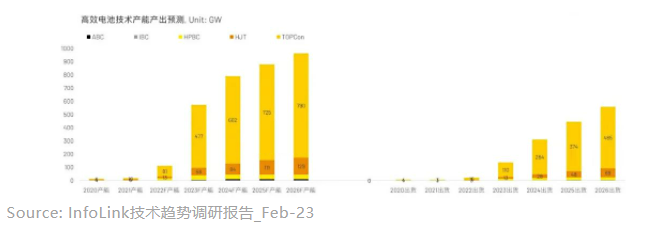

TOPCon技術發展迅速的同時,HJT電池產能增長亦開始明顯,2023年HJT的落地產能和組件產品出貨將分別有望突破50GW和10GW。另外,隆基和愛旭為首的xBC技術增長同樣顯著,2023年xBC組件出貨同樣有機會挑戰10GW。TOPCon、HJT和xBC技術將加速對PERC的替代,盡管2023年PERC仍有約60%的份額,但是2024年隨著N型電池技術的快速滲透、以及薄膜維持穩定份額,PERC市占率將可能被壓縮至30%以內。

(文章來源:InfoLink)