全球光伏產業鏈發展近況及前景展望

2022年,“雙碳”目標背景下全球正處于能源結構轉型的重要階段,疊加俄烏沖突持續導致化石能源價格高漲,各國對于可再生能源的重視度大幅提升,光伏市場因此蓬勃發展。本文將從四個方面介紹全球光伏市場近況及前景:一是全球及重點國別/地區的光伏行業發展情況;二是光伏產業鏈產品的出口貿易情況;三是2023年光伏行業發展趨勢預判;四是中長期內光伏行業發展形勢分析。最后,本文對我國光伏行業發展形勢進行了小結。

發展形勢

1.全球光伏行業具有較高的發展潛力,支撐光伏產業鏈產品需求保持高位。

2.中國光伏產品具有產業鏈聯動優勢,出口具有較高的競爭力。

3.光伏核心器件朝高效率、低能耗、低成本方向發展,電池轉換效率是光伏產業突破瓶頸的關鍵技術要素。

4.需要關注國際競爭風險。全球光伏應用市場在保持旺盛需求的同時,光伏制造業國際競爭日益加劇。

全球及重點國別/地區的光伏行業發展情況

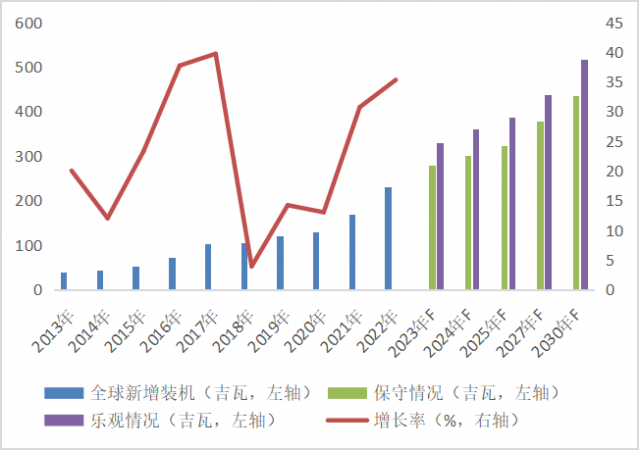

從光伏產業鏈制造端來看,2022年全年,在應用市場需求的拉動下,全球光伏產業鏈制造端的生產規模持續擴大。根據中國光伏行業協會在2023年2月發布的最新數據,2022年全球新增光伏裝機量預計為230吉瓦,同比增長35.3%,以此拉動光伏產業鏈制造端產能進一步擴大。2022年全年,中國共生產光伏多晶硅80.6萬噸,同比上漲59%,根據業內對多晶硅與組件間的轉換比例測算,2022年度中國可用多晶硅對應的組件產量約為332.5吉瓦,較2021年增長82.9%。

圖 1 2013-2030年全球新增光伏裝機容量

數據來源:中國光伏行業協會(CPIA)

從生產布局來看,中國大陸依然是產能聚集地,硅片產能占全球硅片總產能的比重高達98%,電池片產能占比超過85%,組件產能占比約為77%。近年,全球的產業重心也進一步向中國大陸轉移,2022年,中國大陸的硅片、電池片、組件產量占全球總產量的比重均在80%以上,且呈現快速增長勢頭。

從重點關注的國別/地區來看:

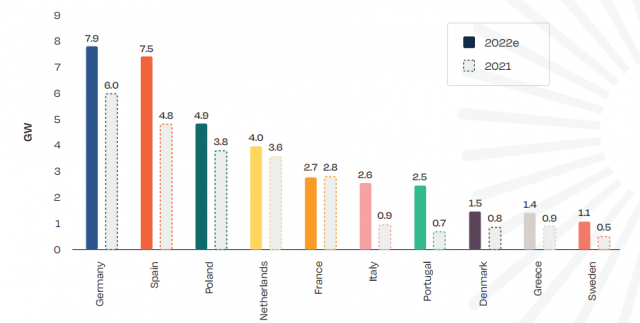

歐洲:根據歐洲光伏協會發布的數據,2022年歐盟27國新增光伏裝機41.4吉瓦,同比增幅接近50%,樂觀預計2026年光伏年新增裝機量將逼近120吉瓦。其中,德國2022年以7.9吉瓦的新增裝機量位居首位;其次是西班牙,新增裝機容量7.5吉瓦。預計德國在2023年新增裝機量將超過10吉瓦,2023-2026年將累計新增62.6吉瓦。西班牙預計在2023至2026年期間新增51.2吉瓦裝機量,累計安裝量從2022年26.4吉瓦增至77.7吉瓦。2022年12月,德國議會批準了針對屋頂光伏的一項新的稅收減免方案,包括對30千瓦以下的光伏系統免除增值稅。新修正的德國可再生能源法案(EEG)規定,2023年起,德國允許將原有光伏電站的所有光伏部件,包括組件、逆變器等,以舊換新,只要不增加用地,就無需冗長的審批流程。預計新政實施后德國光伏裝機總量將翻番增長。

圖 2 2021-2022年歐洲部分國家光伏裝機情況

數據來源:EU Market Outlook for Solar Power 2022-2026

巴西:根據Fitch援引巴西礦業和能源部的統計數據,巴西光伏總裝機容量在2022年達到了22吉瓦,新增容量為9.0吉瓦,新增裝機容量同比大幅增長了73.3%。受2022年1月出臺的分布式發電法案的影響,巴西將在2023年開始對小型分布式項目征收電網使用費,由于巴西當地的分布式項目占整體安裝量的比重超過65%,此法案顯著影響市場并形成大規模搶裝潮,使得巴西成為2022年光伏裝機最火熱的市場之一。

印度:根據印度光伏咨詢機構JMK的調研數據,2022年,印度安裝了13.96吉瓦的太陽能光伏系統,同比增長近40%。其中公用事業規模的光伏11.3吉瓦,同比增長約47%,另有部分屋頂分布式光伏及離網/分布式容量。

日本:根據Fitch及美國能源信息署(EIA)的統計數據,2022年,日本光伏裝機容量達到了77.6吉瓦,同比增長4.4%,新增光伏裝機容量為3.1吉瓦。2023年1月,日本東京都議會表決通過了有關“要求自2025年4月起在東京都內的新建住宅必須安裝太陽能電池板”的修訂條例,規定大型住宅建筑和不到2000平方米的一戶建住宅的物主有義務在屋頂安裝太陽能電池板。另外,日本經濟產業省將從2024年度開始實施一項政策,擬高價購買企業通過屋頂光伏所產生的電力,計劃采取固定價格收購制度(FIT),采購價預計將比收購地面光伏電力價格高出2到3成。

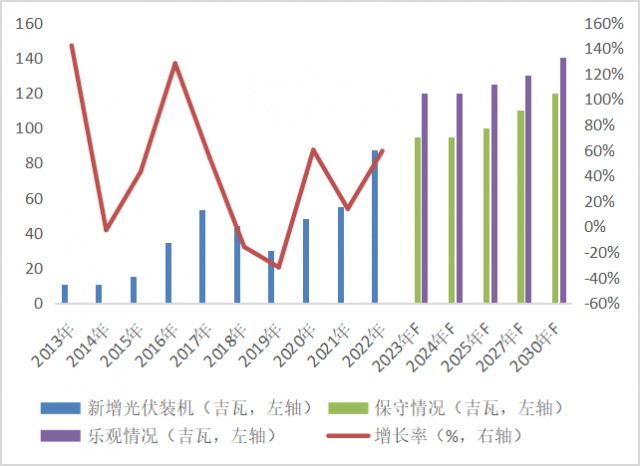

中國:根據國家能源局數據,2022年,中國光伏新增裝機87.41吉瓦,同比大幅增長59.3%,增速提高了45個百分點,分布式光伏成為光伏裝機的重要增長點;中國光伏行業協會預計2023年國內新增光伏裝機容量為95-120吉瓦,2025年國內新增光伏裝機容量為100-125吉瓦。預計2023年光伏累計裝機將首次超過水電,成為第一大非化石能源發電來源。據光伏行業協會不完全統計,2023年1月全國共發布18項光伏相關政策。其中,國家政策3項,地方政策15項。政策內容涉及推動智能光伏技術進步和行業應用、鼓勵支持10千伏及以上的工商業用戶直接參與電力市場;引導太陽能光伏、儲能技術及產品各環節均衡發展,避免產能過剩、惡性競爭。

圖 3 2013-2030年中國新增光伏裝機情況

數據來源:中國光伏行業協會(CPIA)

美國:美國光伏市場是為數不多的出現衰退的市場,由于對華貿易限制阻礙了光伏設備中關鍵的低成本零配件和材料進口,2022年美國太陽能新增裝機容量據估算比2021年減少23%。

對于光伏產業鏈上的各企業而言,在下游裝機需求高增的背景下,頭部廠商展現出更穩定的業績增速。2022年是各大上市公司“跨界”光伏的大年,從目前已披露的業績表現來看,多數“跨界追光者”尚未兌現光伏業務收益。光伏頭部企業具有規模優勢、先發優勢,不斷擴張產能,使得后進入市場的光伏企業和二三線廠商壓力較大。一體化的大規模、低成本可能使得部分環節的利潤更加集中,強者恒強的趨勢愈發明顯,小廠商的洗牌趨勢或會逐漸顯現。

光伏產業鏈產品出口貿易情況

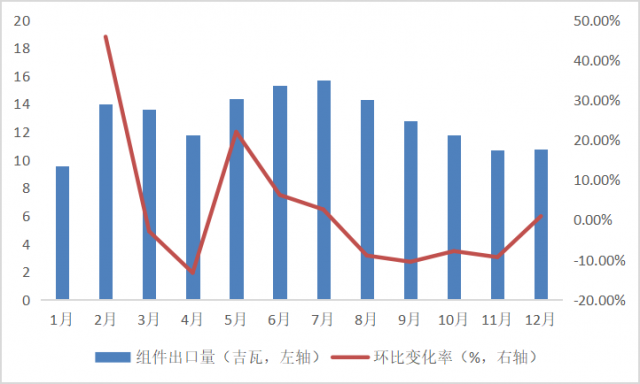

中國:2022年12月,中國光伏組件出口出現逆勢小幅上漲,終止了7月出口高峰以來的下滑趨勢。全年出口數據表現亮眼,2022年光伏組件出口量達到154.8吉瓦,相較2021年增長74%;出口額為423.75億美元,同比增長65.45%。出口高峰為年中的5至7月,其后海外市場因上半年大量進口提高庫存水平,拉貨力道減緩,組件出口量連續下滑至11月,于12月止跌上漲。

圖 4 2022年1-12月中國光伏組件出口情況

數據來源:PV Infolink

歐洲地區:2022年全年,歐洲地區國家從中國進口了86.6吉瓦的光伏組件,占全年中國光伏組件出口量的56%,且相對2021年全年的40.9吉瓦大幅增長了112%,是中國組件出口在2022年增長最快、規模最大的地區市場。2022年,受俄烏沖突影響,傳統能源價格快速升高,促使歐洲各國積極推動能源轉型,光伏設備的安裝需求大增,主力國家如德國、西班牙、波蘭、荷蘭等,需求顯著提升,許多以往需求規模較小的國家也出現倍數增長。

亞太地區:亞太地區2022年從中國進口光伏組件28.5吉瓦,相較2021年增長27%。主要的需求國包括印度、日本及澳大利亞。

美洲地區:2022全年自中國進口組件總量達24.8吉瓦,相較2021年增長50%,增量的80%來自巴西。

中東地區:典型國家是阿聯酋、沙特阿拉伯,兩國2022年自中國進口的光伏組件量均呈現大幅增長。其中,阿聯酋自中國進口了3.6吉瓦的光伏組件,與2021年相比,增幅高達340%,為中東地區最大的中國組件進口國;沙特阿拉伯自中國進口了1.2吉瓦的光伏組件,相比2021年不到0.1吉瓦的需求出現大幅增長。

除組件外,2022年中國電池片累計出口40.03億美元,同比增長40.66%;逆變器累計出口89.75億美元,同比增長75.11%。

2023年光伏行業發展趨勢預判

全年延續高開高走態勢。雖然一季度通常是歐洲、中國的裝機淡季,但近期,硅料新增產能不斷釋放,導致產業鏈價格下行,下游成本壓力得到有效緩解,刺激裝機釋放。同時,海外光伏需求在2-3月份有望延續1月份“淡季不淡”走勢。根據頭部組件企業反饋,春節后組件排產提升趨勢明確,2月環比平均提升幅度在10%-20%,3月環比提升幅度會進一步增加。二、三季度開始,隨著供應鏈價格的持續下降,預期需求將持續回升,直到年底或將再次出現大規模并網潮,帶動四季度裝機量達到全年高峰。

產業競爭愈發激烈。2023年,地緣政治、大國博弈、氣候變化等因素對于整個產業鏈供應鏈的干預或影響還將持續,國際光伏產業競爭也會越來越激烈。從產品角度看,企業加大高效產品研發,是提高光伏產品全球競爭力的主要抓手;從產業布局看,未來光伏產業供應鏈從集中化轉向分散化和多元化的趨勢愈發明顯,要針對不同市場特征及政策情況,科學合理布局海外產業鏈及海外市場,是企業提升全球競爭力、降低市場風險的必要手段。

中長期內光伏行業的發展形勢

全球光伏行業具有較高的發展潛力,支撐光伏產業鏈產品需求保持高位。從全球范圍來看,能源結構向多元化、清潔化、低碳化方向轉型是不可逆轉的趨勢,各國政府積極鼓勵企業發展太陽能光伏行業。在能源轉型的背景下,疊加技術進步帶來的光伏發電成本下降的利好因素,中期內,海外光伏裝機需求將持續保持高景氣。根據中國光伏行業協會的預測,2023年全球新增光伏裝機量為280-330吉瓦,2025年全球新增光伏裝機量為324-386吉瓦,支撐光伏產業鏈產品需求保持高位。2025年之后,考慮市場消納、供需匹配的因素,全球光伏產品或將出現一定的產能過剩。

中國光伏產品具有產業鏈聯動優勢,出口具有較高的競爭力。我國光伏行業擁有全球最完整的光伏產業供應鏈優勢,產業配套完備、上下游形成聯動效應,產能產量優勢明顯,這是支撐產品出口的基礎。與此同時,我國光伏產業持續創新,技術優勢領先全球,為能夠抓住國際市場機遇奠定了基礎。此外,數字化技術、智能化技術使制造業數字化轉型升級加快,大幅提升了生產效率。

光伏核心器件朝高效率、低能耗、低成本方向發展,電池轉換效率是光伏產業突破瓶頸的關鍵技術要素。在平衡成本與效能的前提下,高轉換性能的電池技術一旦突破實現量產,便會迅速占領市場,淘汰低端產能。產業鏈上下游之間的產品鏈、供應鏈平衡也會隨之重構。目前,晶硅電池仍是光伏行業的主流技術,這也構成了上游原材料硅料的高消耗,而被認為是第三代高效薄膜電池代表的鈣鈦礦薄膜電池在節能環保、設計應用、原料消耗等方面具備顯著優勢,目前該技術仍處在實驗室階段,一旦實現技術突破,替代晶硅電池成為主流技術,產業鏈上游原材料的瓶頸制約將被打破。

需要關注國際競爭風險。全球光伏應用市場在保持旺盛需求的同時,光伏制造業國際競爭日益加劇。部分國家正積極謀劃光伏產業生產制造本地化和供應鏈本地化,并將發展新能源制造上升至政府層面,而且有目標、有措施、有步驟。例如,美國《2022通脹削減法案》計劃投入300億美元用于生產稅收抵免,以促進美國太陽能電池板及關鍵產品加工;歐盟計劃在2030年前達成100吉瓦完整光伏產業鏈的目標;印度則公布“高效太陽能光伏組件國家計劃”,旨在提高本地制造量,減少可再生能源領域的進口依賴。與此同時,部分國家出于自身利益,出臺措施限制進口我國光伏產品,對我國光伏產品出口造成一定影響。但從時間周期看,這些國家要建立一個完善的光伏產業鏈,至少需要兩到三年時間,在這期間仍需要進口海外產品來支持國內基建的發展。同時,綜合考慮市場供需匹配因素,2025年之前將是國內光伏行業發展的黃金期,也是企業面臨的擴產窗口期。

我國光伏行業發展形勢小結

整體而言,我國光伏行業面臨的發展形勢可歸納為:需求端高景氣、供給端有優勢、警惕政策影響、搶抓窗口機遇。

需求端高景氣。三重因素推動光伏外需維持高景氣:度電成本下降提升光伏核心競爭力;能源低碳轉型推動光伏滲透率提升;能源安全挑戰將提升歐洲光伏長期需求。

供給端有優勢。三大特征決定了中國光伏產品的出口優勢:中國光伏產品的技術優勢全球領先;光伏產業供應鏈高度集中于我國,產能產量優勢明顯;中國光伏企業的垂直一體化帶動降低成本。

警惕政策影響。貿易政策是影響我國光伏產品出口的最重要變量,需盯緊各國光伏產業鏈相關的貿易政策,警惕印、美、韓及部分歐洲國家通過反傾銷調查、基本關稅、碳足跡標準等方式制裁中國光伏產品出口,以保護本土光伏企業的健康發展。

搶抓窗口機遇。綜合考慮市場消納、供需匹配、國際競爭等因素,預計2025年將是行業發展的分水嶺。2025年之前,企業面臨發展窗口期,存在窗口期機遇;之后,市場增速逐步放緩,行業會進入洗牌期,而實現產業鏈技術突破則是提高企業及產品核心競爭力的主要條件之一。

(文章來源:華企融合新能源)