印巴兩國進口中國組件維持增量 歐洲市場拉貨則優于預期

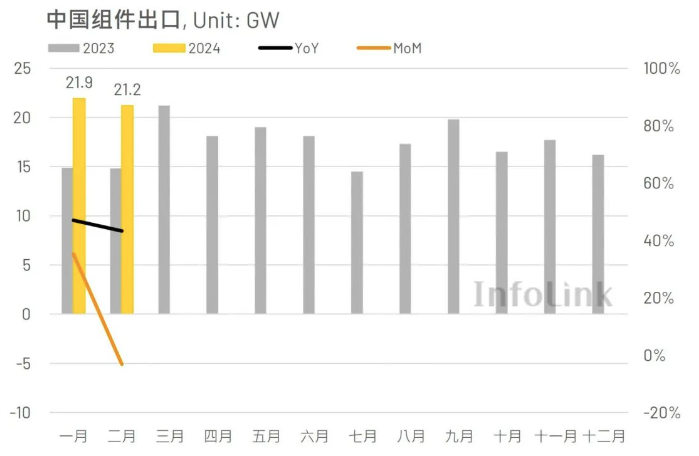

InfoLink海關數據顯示,2024年1月中國共出口約21.9GW的光伏組件,相比2023年12月的16.2GW環比上升35%;二月則出口約21.2GW光伏組件,環比略降3%。目前累積出口為43.1GW,同比2023年1-2月的29.7GW提升45%。今年初全球前三大進口中國光伏組件市場依序為歐洲、印度與巴西,三者合計進口量約占全球市場60%。歐洲市場方面則因年初消納組件庫存速度超乎預期,加上為因應紅海危機造成的航運風險以致提前拉貨,印度與巴西則分別受各自國家政策或財年節點影響,在今年一、二月維持一定程度拉貨動能。

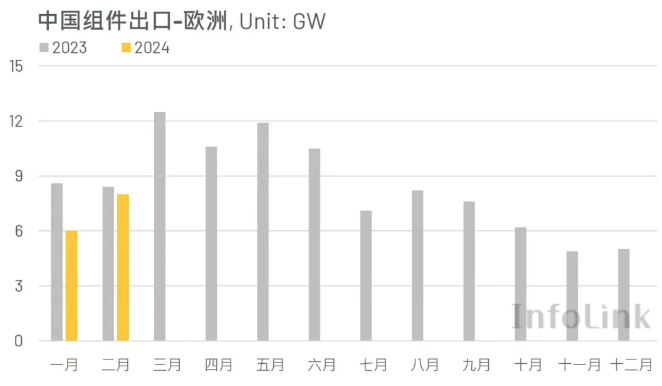

歐洲市場

2024年1月歐洲市場從中國進口約6GW的光伏組件,相比2023年12月的5GW環比上升20%;二月則進口約8GW光伏組件,環比上升33%,2024年1、2月拉貨共計14GW,同比2023年同期的17GW下降近18%。

今年初能源危機獲緩解,加上較無去年類似俄烏戰爭等可能沖擊能源安全的突發事件,預估今年光伏市場無法如去年呈現跳躍式成長,但從目前狀況觀察,今年一季度進口量仍將超越去年四季度的16.1GW,整體市況仍有好轉。考慮去年底至今年初,紅海危機導致運費調漲以及航運風險升高,分銷商也為因應市場風險而提前拿貨。根據InfoLink統計,組件廠家自有歐倉庫存量體已下降約50%,而估計去年底發貨的組件已于今年一季度抵達歐洲市場,三至四月組件廠家持續發貨將有效為當前歐洲組件庫存補庫,因此今年理應為淡季的一季度維持一定拉貨動能。此外,歐洲市場自去年底已改進口TOPCon組件為主,市場有望在P轉N型的轉換時期持續好轉,加上逐漸步入二季度傳統旺季。InfoLink樂觀預期今年上半年歐洲市場需求。

價格方面,今年二月的歐洲組件TOPCon現貨FOB價格約落在每瓦0.125美元左右,相比一月的每瓦0.13美元出現微幅走跌。然而,隨著組件價格探底,未來價格跌幅可能受限,下游組件廠家已調整出往歐洲的CIF/DDP/DAP條款價格醞釀漲價,但實際情形仍需視與終端議價結果而定,目前觀察歐洲區二季度價格較為穩定在每瓦0.11-0.13美元,有望與其他區域價格保持0.5-1分美元左右的溢價差距。

亞太市場

2024年1月亞太市場從中國進口約8.8GW的光伏組件,相比2023年12月的6.6GW環比上升33%;二月則進口約7.7GW光伏組件,環比下降近13%,2024年1、2月拉貨共計16.4GW,同比2023年同期的5.6GW大幅上升193%,預計今年一季度進口量有望超越去年上半年。

今年一、二月亞太市場進口中國光伏組件以印度與巴基斯坦為前兩大占比國家,總計進口10.9GW光伏組件,占整體亞太市場的66%,但就觀察各別月份表現,一月雖以印度的4.2GW超越巴基斯坦的1.5GW,但二月巴基斯坦則以2.6GW進口量超越印度的2.5GW成為二月之冠,數據顯示,印度今年二月環比明顯下降40%;巴基斯坦環比則上升73%。

各別國家方面,印度今年一月市場受到ALMM即將于三月底上路影響而產生預期心理,加上印度仍有許多大型案場需求,不論電池或組件依舊維持高拉貨動能。二月則因當時ALMM實施日期將至,市場觀望情緒濃厚,導致終端調整組件進口量。然而,印度政府于2月9日公告,將ALMM豁免條件更改為今年3月31日前「已下訂的組件訂單(placeorder)」,且處于施工后期(advancedstage)的項目,隨后又因「施工后期」一詞定義不明造成廠家疑惑,故印度電力和可再生能源部(MinistryofNewandRenewableEnergy,MNRE)隨即于2月15日撤回該公告。三月預計可于二季度財年節點,以及ALMM正式上路前維持一定程度拉貨,但考慮到ALMM可能限制公標項目采用該法上路后進口的中國組件,政策條件不明確的情況下當地開發商在二季度后可能減少進口,故目前對印度二季度市場抱持保守觀望態度,后續仍須待印度官方釋出ALMM明確施行細則。

巴基斯坦方面,自去年底開始,巴國進口中國光伏組件數量逐月上升,尤其今年一、二月進口量已達到去年全年的一半之多,顯示市場成長快速。由于巴國始終為中國「一帶一路」計劃的堅定伙伴國,中巴經濟合作更成為巴國光伏發展的主要助力,近期許多組件廠家也與巴國當地企業簽訂光伏合作諒解備忘錄(MOU)。此外,除了部分外國企業開始在巴國建立大型集中式項目外,巴國民眾也因傳統能源電價上漲而選擇裝設戶用型光伏,皆有效帶動巴國光伏市場需求。因此,預計今年上半年巴國有望維持高拉貨動能。

美洲市場

2024年1月美洲市場從中國進口約3.6GW的光伏組件,相比2023年12月的2.7GW環比上升33%;二月則進口約2.9GW光伏組件,環比下降約19%,2024年1、2月拉貨共計6.5GW,同比2023年同期的4.5GW上升約44%,預計今年一季度拉貨量將超越去年同期。

今年一、二月美洲市場進口中國光伏組件以巴西為最大占比國家,一、二月分別進口約2.7與2.3GW光伏組件,總計約為5GW,占整體亞太市場的76%,主要因素為巴西自去年底開始陸續建設大型光伏項目,帶動當地光伏需求。

然而,隨著《14.300法案》規定的安裝期限到期,巴西分布式需求熱潮已于去年底退去,此外,巴西眾議院于今年二月底批準一項緊急法案,旨在阻止巴西分布式項目、微型電場以及自由能源市場增長,預計將影響民眾裝設分布式項目的意愿,可能因此拉低二季度的組件進口數量。盡管分布式項目發展恐受阻,但因巴西貨幣政策委員會(ComitêdePolíticaMonetária,Copom)于二月決定調降基本利率,有望藉由下修利率提高光伏項目的融資機會,加上巴西集中式項目開發逐漸崛起,仍有機會為巴西光伏市場帶來一定程度需求量能。

另外,巴西政府于去年底撤銷原先在Ex-tariff列表里的光伏組件,并開始征收9.6%進口關稅,同時建立進口免稅的配額機制。整體而言雖對大型光伏項目的成本影響有限,但由于進口免稅的配額機制采上下半年分開計算,一季度大量拉貨之下,二季度進口可能受到影響,預計巴西二季度市場需求可能出現下跌。

中東與非洲

2024年1月中東市場從中國進口約3GW的光伏組件,相比2023年12月的1.5GW環比上升100%;二月則進口約1.9GW光伏組件,環比下降近37%,2024年1、2月拉貨共計約4.8GW,同比2023年同期的1.6GW上升約200%,預計今年一季度拉貨量有望超越去年上半年總量。

今年一、二月中東市場進口中國光伏組件以沙特為最大占比國家,合計進口量為2.6GW,占整體中東市場一半以上,主要原因仍是沙特政府釋出的大型項目招標案順利刺激光伏需求,且多數中國廠家也與沙特當地開發商和政府簽訂合作協議,在沙國政府大力協助發展光伏的趨勢下,持續看好近期沙特光伏市場。

2024年1月非洲市場從中國進口約629MW的光伏組件,相比2023年12月的407MW環比上升近55%;二月則進口約690MW光伏組件,環比上升近10%,2024年1、2月拉貨共計約1.3GW,同比2023年同期的0.9GW上升約44%,預計今年一季度拉貨量有望維持去年同期水平,甚至出現微幅增長。今年一、二月非洲市場進口中國光伏組件以摩洛哥為最大占比國家,合計進口量為308MW,占整體非洲市場約23%,略高于以往非洲拉貨量最高的南非與次高的埃及,推測為大型項目帶動短期需求。

分析2024年1、2月整體市場情形,由于歐洲消納庫存快速以致提前拉貨,印度與巴西也維持在如去年年底的高水位拉貨動能,加上巴基斯坦與中東市場顯著成長。因此,今年初市場情形明顯優于預期,預計今年一季度整體進口數量將超越去年同期。

預估今年二季度需求,雖然印度與巴西將受二季度財年節點影響,拉貨動能可能出現下滑,加上印度ALMM政策細節尚未明朗,容易增加當地市場觀望氛圍。然而,隨著歐洲市場進入二季度傳統旺季,以及巴基斯坦、中東與非洲等新興市場正致力于發展光伏,皆有望為二季度需求帶來支撐。此外,觀察2022與2023年海關歷史數據顯示,每年二季度拉貨量相比一季度,環比皆可上升約8-12%。整體而言,在歐洲二季度旺季到來的情形下,將可補足印度與巴西市場趨緩的情形,預計今年二季度整體海外市場需求有望呈現微幅上升。

(文章來源:InfoLink Consulting)