海外市場(chǎng)圍追堵截 中國(guó)光伏企業(yè)加速出海破局

隨著全球能源轉(zhuǎn)型步伐的加快,光伏市場(chǎng)競(jìng)爭(zhēng)愈發(fā)激烈,歐洲、美國(guó)、印度等國(guó)家或地區(qū)陸續(xù)推出貿(mào)易壁壘、補(bǔ)貼政策,扶持本土光伏制造業(yè)發(fā)展,中國(guó)光伏企業(yè)借道東南亞出口美國(guó)難度加大,光伏產(chǎn)品出口面臨新挑戰(zhàn),中國(guó)光伏企業(yè)加快全產(chǎn)業(yè)鏈“出海”步伐,光伏供應(yīng)鏈更趨多元化。

北美

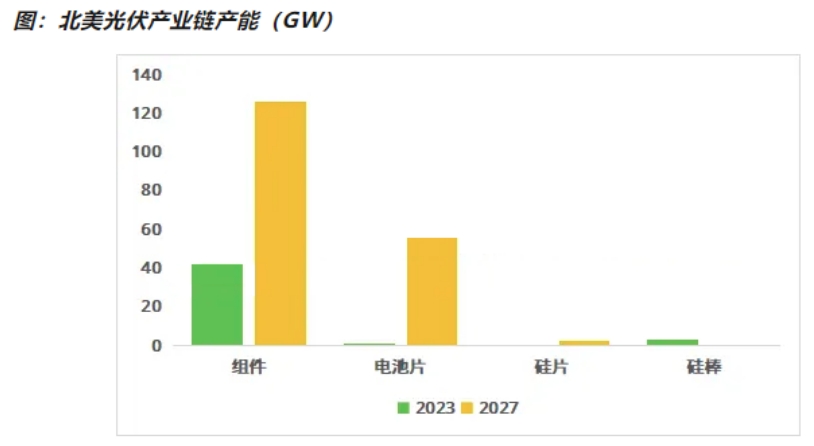

截至2024年第二季度,北美組件產(chǎn)能約為42.32GW,電池片產(chǎn)能為1.35GW,硅棒產(chǎn)能為3.2GW,硅片產(chǎn)能仍較為短缺。從光伏產(chǎn)能分布情況來(lái)看,北美組件產(chǎn)能主要集中在美國(guó)(17.99GW)、墨西哥(23.2GW)和加拿大(1.13GW),產(chǎn)業(yè)鏈其他環(huán)節(jié)產(chǎn)能主要分布在美國(guó)。預(yù)計(jì)到2027年,北美組件產(chǎn)能約126.27GW,電池片產(chǎn)能約55.65GW,硅片產(chǎn)能達(dá)24.5GW,硅料產(chǎn)能達(dá)16.94萬(wàn)噸。

在《通貨膨脹法案》(IRA)的激勵(lì)下,光伏行業(yè)掀起赴美建廠熱潮,隆基、晶科、晶澳、天合光能、Meyer Burger等企業(yè)紛紛紛紛加碼美國(guó)產(chǎn)能建設(shè),美國(guó)本土光伏產(chǎn)能迅速擴(kuò)張,然硅片、電池片等中上游環(huán)節(jié)仍較為薄弱。

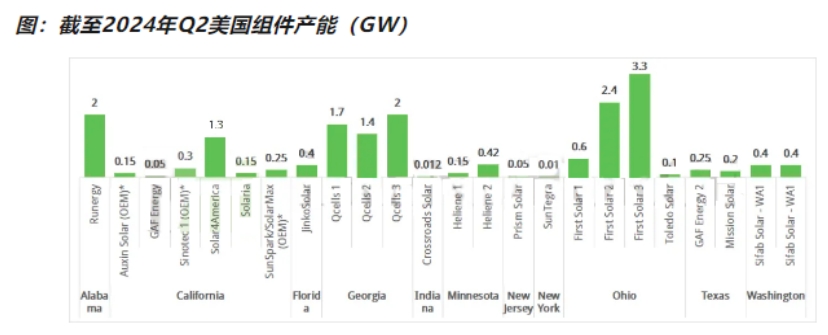

組件環(huán)節(jié),截至2024年第二季度,美國(guó)組件產(chǎn)能累計(jì)約17.99GW。從地區(qū)分布來(lái)看,美國(guó)組件產(chǎn)能主要集中在俄亥俄州(6.4GW)、喬治亞州(5.1GW)、加利福尼亞州(2.2GW)以及阿拉巴馬州(2GW)。從企業(yè)產(chǎn)能規(guī)模來(lái)看,F(xiàn)irst Solar、Qcells在美國(guó)的組件產(chǎn)能均在5GW以上,分別為6.3GW、5.1GW,此外,Runergy產(chǎn)能為2GW,Solar4America產(chǎn)能為1.3GW,其余企業(yè)產(chǎn)能均不超過(guò)800MW。隨著產(chǎn)能的逐步提升,預(yù)計(jì)2027年美國(guó)組件產(chǎn)能達(dá)95.82GW。

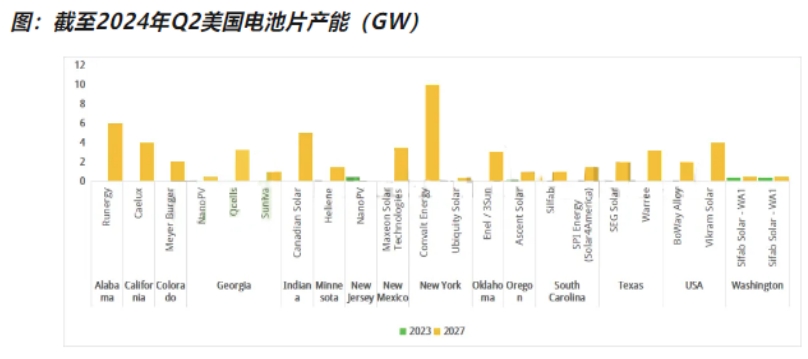

電池片環(huán)節(jié),目前美國(guó)僅有三家企業(yè)生產(chǎn)電池片,分別為NanoPV、Ascent Solar以及Sifab Solar,合計(jì)產(chǎn)能1.35GW。在政策的加持下,美國(guó)電池片產(chǎn)能的加速擴(kuò)張,預(yù)計(jì)到2027年,美國(guó)電池片產(chǎn)能約為55.65GW。

硅片環(huán)節(jié),目前美國(guó)硅片產(chǎn)能較為短缺,預(yù)計(jì)到2027年,產(chǎn)能將達(dá)到24.5GW。

硅棒環(huán)節(jié),美國(guó)硅棒產(chǎn)能3.2GW,由AMG Advanced Metallurgical Group生產(chǎn)。

硅料環(huán)節(jié),美國(guó)多晶硅生產(chǎn)企業(yè)主要包括Hemlock,REC以及Wacker,預(yù)計(jì)到2027年美國(guó)硅料產(chǎn)能將達(dá)16.94萬(wàn)噸。

歐洲

截至2024年第一季度,歐洲組件產(chǎn)能約為21.04GW,集中在德國(guó)、土耳其兩地,電池片產(chǎn)能約為3.57GW,土耳其占比接近一半,硅片產(chǎn)能為2.51GW,硅棒產(chǎn)能為1.55GW,硅料產(chǎn)能為27.6GW。預(yù)計(jì)2027年歐洲組件產(chǎn)能達(dá)63.05GW,電池片產(chǎn)能達(dá)27.07GW,硅片產(chǎn)能達(dá)17.36GW,硅棒產(chǎn)能達(dá)11.4GW,硅料產(chǎn)能達(dá)55.4GW。

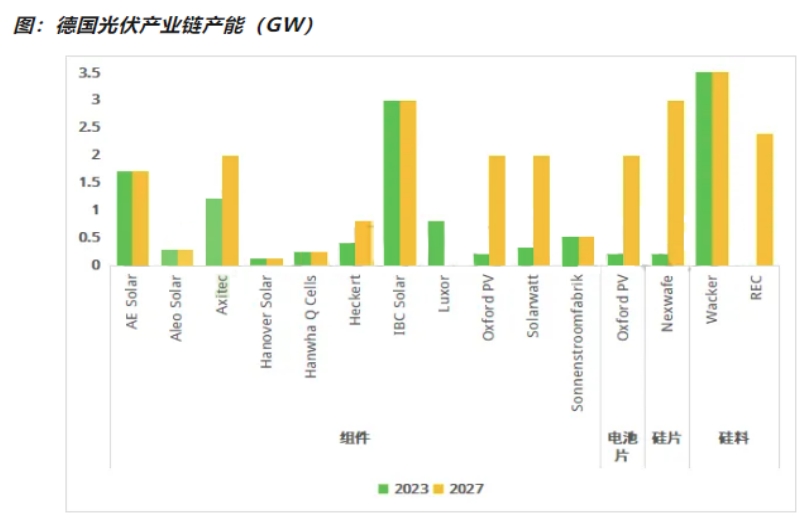

德國(guó)與土耳其是歐洲兩大光伏生產(chǎn)基地,德國(guó)光伏產(chǎn)能主要集中在組件、硅料環(huán)節(jié),土耳其光伏產(chǎn)能主要集中在組件、電池片以及硅片環(huán)節(jié)。具體來(lái)看,德國(guó)組件產(chǎn)能約為8.78GW,共涉及11家企業(yè),其中,產(chǎn)能達(dá)到GW級(jí)別的僅有3家,分別為IBC Solar(3GW),AE Solar(1.7GW),Axitec(1.2GW);電池片產(chǎn)能為0.2GW,僅有Oxford PV一家企業(yè)生產(chǎn);硅片產(chǎn)能有0.2GW,由Nexwafe生產(chǎn);硅料產(chǎn)能達(dá)到27.6GW,為Wacker產(chǎn)能。

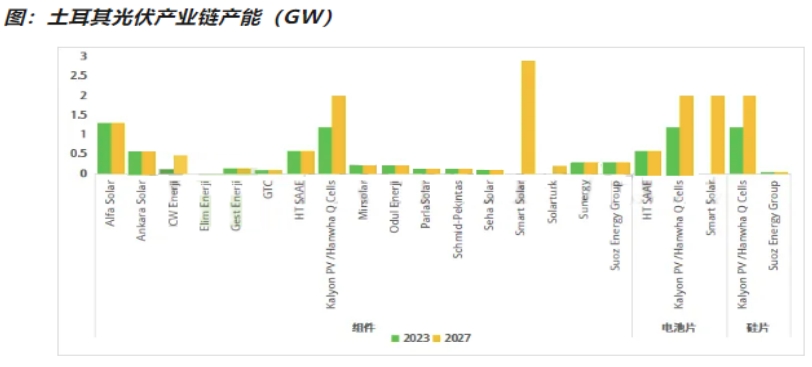

土耳其組件產(chǎn)能約5.34GW,其中,Alfa Solar產(chǎn)能1.3GW,位列第一,Kalyon PV/Hanwha Q Cells產(chǎn)能1.2GW,僅次于Alfa Solar,其他企業(yè)產(chǎn)能規(guī)模較小,均為GW級(jí)以下;電池片方面,土耳其電池片產(chǎn)能1.8GW,約占?xì)W洲電池片產(chǎn)能的一半;硅片方面,土耳其產(chǎn)能達(dá)1.26GW,其中包括Kalyon PV/Hanwha Q Cells的1.2GW以及Suoz Energy Group的0.06GW。

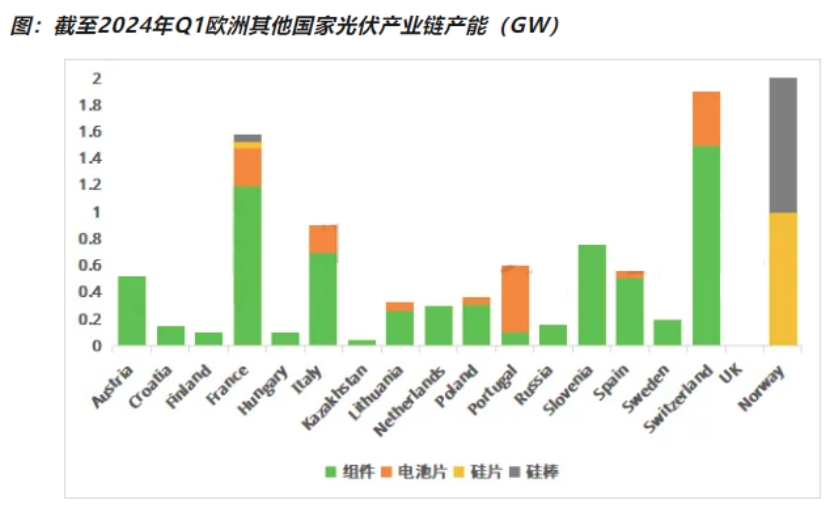

從歐洲其他國(guó)家光伏產(chǎn)能來(lái)看,組件產(chǎn)能主要分布在法國(guó)(1.2GW)以及瑞士(1.5GW),其他國(guó)家組件產(chǎn)能均不超過(guò)1GW;電池片產(chǎn)能規(guī)模比較小,葡萄牙0.5GW、瑞士0.4GW分別位列第一、第二;硅片、硅棒產(chǎn)能較少,僅分布在挪威、法國(guó),其中挪威硅片、硅棒產(chǎn)能均達(dá)GW級(jí)。值得一提的是,法國(guó)正加速建設(shè)垂直一體化產(chǎn)能,其光伏產(chǎn)能已涵蓋組件、電池片、硅片、硅棒四個(gè)環(huán)節(jié)。

2024年4月15日,歐盟委員會(huì)正式通過(guò)《歐洲太陽(yáng)能憲章》,全力支持歐洲本土太陽(yáng)能制造業(yè)。6月29日,歐盟《凈零工業(yè)法案》正式生效,該法案旨在要求40%的光伏組件由本土制造,并優(yōu)先采購(gòu)本地產(chǎn)能,歐盟本土產(chǎn)能有望加速增長(zhǎng)。

東南亞

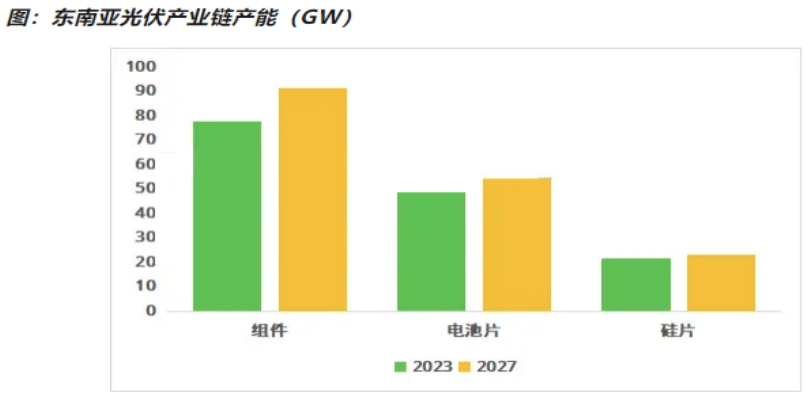

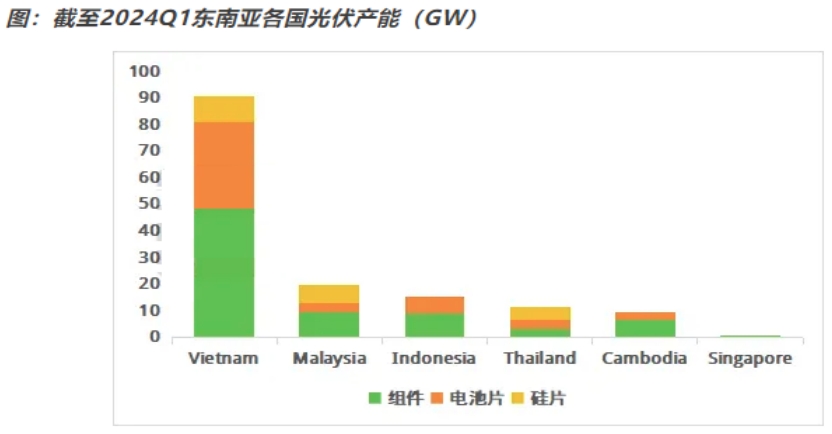

截至2024年第一季度,東南亞組件、電池片、硅片、硅料總產(chǎn)能分別為77.23GW、48.45GW、21.6GW、8.2萬(wàn)噸。預(yù)計(jì)到2027年,東南亞組件、電池片、硅片、硅料產(chǎn)能分別為90.93GW、53.95GW、23.1GW、34.2萬(wàn)噸。

從歐洲其他國(guó)家光伏產(chǎn)能來(lái)看,組件產(chǎn)能主要分布在法國(guó)(1.2GW)以及瑞士(1.5GW),其他國(guó)家組件產(chǎn)能均不超過(guò)1GW;電池片產(chǎn)能規(guī)模比較小,葡萄牙0.5GW、瑞士0.4GW分別位列第一、第二;硅片、硅棒產(chǎn)能較少,僅分布在挪威、法國(guó),其中挪威硅片、硅棒產(chǎn)能均達(dá)GW級(jí)。值得一提的是,法國(guó)正加速建設(shè)垂直一體化產(chǎn)能,其光伏產(chǎn)能已涵蓋組件、電池片、硅片、硅棒四個(gè)環(huán)節(jié)。

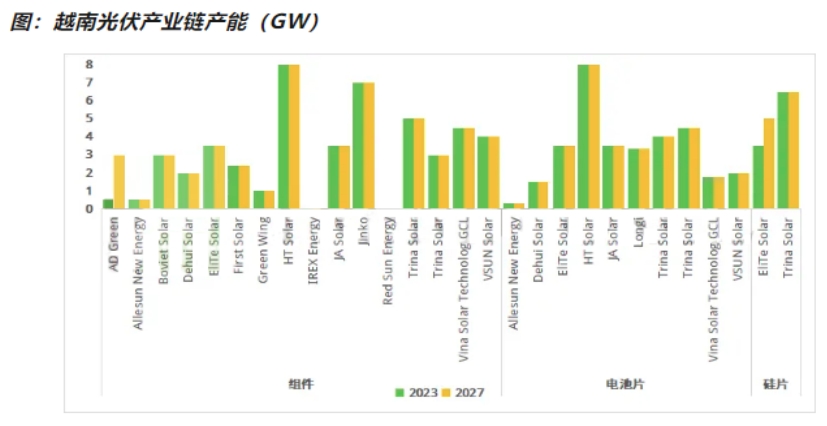

越南光伏產(chǎn)能在東南亞地區(qū)占據(jù)絕對(duì)優(yōu)勢(shì),越南組件產(chǎn)能約為48.33GW,占東南亞組件產(chǎn)能的62.58%,其中,HT Solar組件產(chǎn)能8GW,規(guī)模位居第一;越南電池片產(chǎn)能為32.45GW,占東南亞電池片產(chǎn)能的66.98%,晶澳、隆基、天合光能等中國(guó)企業(yè)的產(chǎn)能占據(jù)顯著地位;越南硅片產(chǎn)能為10GW,由博達(dá)新能、天合光能兩家中國(guó)企業(yè)生產(chǎn)制造;越南硅料產(chǎn)能仍較為空白。

從東南亞其他國(guó)家來(lái)看,馬來(lái)西亞光伏產(chǎn)能表現(xiàn)尤為突出。組件環(huán)節(jié),馬來(lái)西亞產(chǎn)能達(dá)9.5GW,印尼、柬埔寨、泰國(guó)、新加坡產(chǎn)能分別為9GW、6.4GW、3.4GW、0.6GW;電池片環(huán)節(jié),馬來(lái)西亞產(chǎn)能為3.45GW,印尼、泰國(guó)、柬埔寨產(chǎn)能分別為6.5GW、3.05GW、3GW;硅片環(huán)節(jié),馬來(lái)西亞產(chǎn)能達(dá)6.6GW,泰國(guó)產(chǎn)能為5GW;硅料環(huán)節(jié),馬來(lái)西亞產(chǎn)能達(dá)8.2萬(wàn)噸,均由OCI生產(chǎn)。

目前,隆基、天合光能等多家中國(guó)企業(yè)已在東南亞建立硅片、電池、組件一體化產(chǎn)能,然美國(guó)貿(mào)易壁壘政策給東南亞地區(qū)的出口帶來(lái)不確定性。2024年5月,美國(guó)啟動(dòng)對(duì)東南亞四國(guó)的雙反調(diào)查以及反規(guī)避豁免期將至引起市場(chǎng)動(dòng)蕩,東南亞部分光伏工廠陷入停工、停產(chǎn)狀態(tài)。當(dāng)?shù)貢r(shí)間6月7日,美國(guó)國(guó)際貿(mào)易委員會(huì)(USITC)對(duì)東南亞四國(guó)雙反調(diào)查做出損害初裁,中國(guó)光伏企業(yè)在東南亞設(shè)廠再出口至美國(guó)的“道路”受阻,東南亞光伏產(chǎn)能或受一定程度的影響。

印度

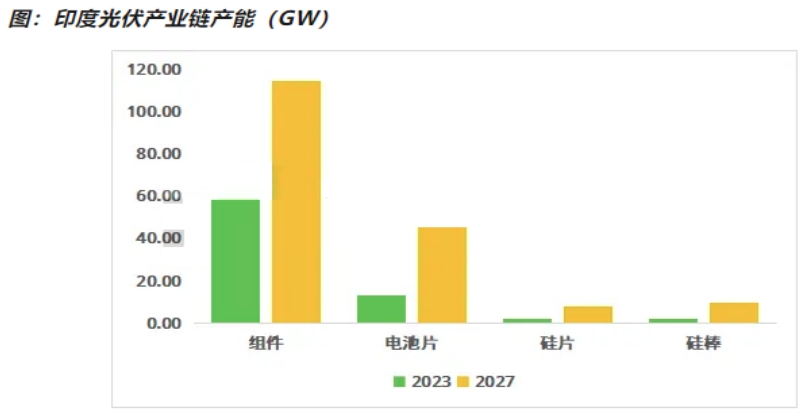

截至2024年第一季度,印度組件產(chǎn)能約58.36GW,電池片產(chǎn)能達(dá)13.56GW,硅片產(chǎn)能為2GW,硅棒產(chǎn)能2GW。預(yù)計(jì)2027年印度組件、電池片、硅片、硅棒產(chǎn)能分布為114.29GW、45.16GW、8GW以及10GW。

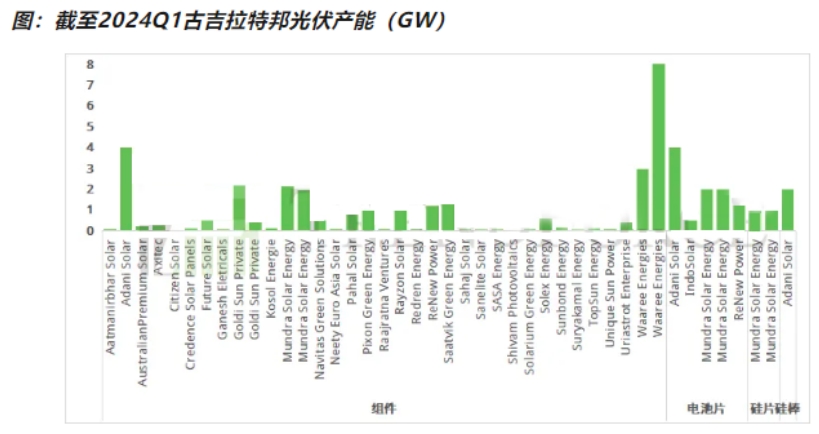

料產(chǎn)能仍為空白,古吉拉特邦光伏產(chǎn)能在各邦中處于絕對(duì)領(lǐng)先地位。

組件方面,古吉拉特邦組件產(chǎn)能31.89GW,約占印度組件產(chǎn)能的54.65%,特倫甘納邦組件產(chǎn)能為5.86GW,泰米爾納德邦組件產(chǎn)能約5.62GW,印度組件分布較為分散。Waaree Energies作為印度最大的光伏組件制造商,其在印度的組件產(chǎn)能達(dá)12GW,均布局在古吉拉特邦。

電池片方面,古吉拉特邦電池片產(chǎn)能為9.6GW,其中,Adani Solar和Mundra Solar Energy產(chǎn)能均為4GW,特倫甘納邦電池片產(chǎn)能2.13GW,其他邦電池片產(chǎn)能均低于1GW。

硅片方面,目前,印度僅在古吉拉特邦有2GW硅片產(chǎn)能,由Mundra Solar Energy生產(chǎn)制造。

硅棒方面,僅有Adani Solar一家制造商,產(chǎn)能2GW,分布在古吉拉特邦。

2024年4月1日,印度實(shí)施新版ALMM項(xiàng)目清單,一定程度上推動(dòng)本土光伏制造業(yè)的發(fā)展,然印度本土產(chǎn)能無(wú)法滿(mǎn)足當(dāng)?shù)匦枨蟆?/span>

整體來(lái)看,在政策的加持下,歐洲、美國(guó)、印度本土產(chǎn)能加速擴(kuò)張,然產(chǎn)能擴(kuò)張以組件環(huán)節(jié)為主,硅料、硅片等產(chǎn)業(yè)鏈上游環(huán)節(jié)仍難以擺脫對(duì)中國(guó)的依賴(lài);美國(guó)圍追堵截,東南亞已難再成為中國(guó)光伏企業(yè)的“避風(fēng)港”;全球產(chǎn)業(yè)鏈深度重構(gòu),中國(guó)企業(yè)加快“出海”步伐,出海路徑正在被重塑。

(文章來(lái)源:集邦新能源)

|

COPYRIGHT ? 2018-2020. 深圳市捷佳偉創(chuàng)新能源裝備股份有限公司,All Rights Reserved